即時(shí)通訊應(yīng)用LINE在拓展業(yè)務(wù)版圖時(shí),嘗試融合社交與電商功能,卻面臨“兩不像”的尷尬局面——既不像騰訊微信那樣牢牢扎根社交生態(tài)并衍生出強(qiáng)大的商業(yè)閉環(huán),也不像阿里巴巴那樣以電商為核心構(gòu)建完整的交易體系。這種戰(zhàn)略定位的模糊性,使其在激烈的市場(chǎng)競(jìng)爭(zhēng)中陷入獨(dú)特的挑戰(zhàn)。

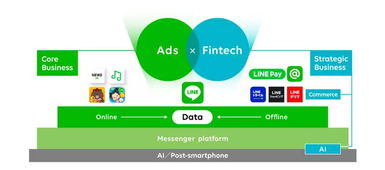

一方面,LINE起源于社交,擁有龐大的用戶基礎(chǔ)和即時(shí)通訊的天然優(yōu)勢(shì)。它試圖借鑒微信的成功經(jīng)驗(yàn),通過(guò)嵌入支付、電商、生活服務(wù)等功能,打造“一站式”超級(jí)應(yīng)用。與微信在中國(guó)市場(chǎng)幾乎壟斷社交場(chǎng)景不同,LINE在日本、泰國(guó)等主要市場(chǎng)面臨來(lái)自本土及國(guó)際對(duì)手的多維度競(jìng)爭(zhēng),其社交屬性未能完全轉(zhuǎn)化為電商優(yōu)勢(shì)。用戶習(xí)慣仍集中于通訊,電商轉(zhuǎn)化率相對(duì)有限,導(dǎo)致社交與商業(yè)的融合不如預(yù)期順暢。

另一方面,LINE曾與阿里巴巴合作,引入電商資源與技術(shù),希望強(qiáng)化交易能力。但這一舉措并未使其蛻變?yōu)榧兇獾碾娚唐脚_(tái),反而因文化差異、運(yùn)營(yíng)整合等問(wèn)題,顯得“水土不服”。阿里系的電商基因未能深度植入LINE的社交土壤,兩者結(jié)合更像松散聯(lián)盟而非有機(jī)整體,結(jié)果便是既未贏得電商主導(dǎo)權(quán),又可能稀釋了原有的社交體驗(yàn)。

與此LINE在廣告業(yè)務(wù)上展現(xiàn)出更強(qiáng)的適應(yīng)性,通過(guò)發(fā)布國(guó)內(nèi)外各類廣告,開(kāi)拓了多元收入來(lái)源。其基于用戶數(shù)據(jù)的精準(zhǔn)營(yíng)銷、跨區(qū)域廣告投放,以及游戲、內(nèi)容等衍生服務(wù),成為支撐增長(zhǎng)的關(guān)鍵。這種“廣告驅(qū)動(dòng)”模式雖帶來(lái)收益,卻也凸顯了其在社交與電商核心賽道上的乏力——廣告業(yè)務(wù)更像補(bǔ)充而非支柱,難以彌合戰(zhàn)略搖擺的裂痕。

從行業(yè)視角看,LINE的困境反映了跨界融合的普遍難題:社交注重連接與互動(dòng),電商側(cè)重交易與效率,二者雖可互補(bǔ),但平衡點(diǎn)難以把握。微信以社交為根,逐步延伸出支付、小程序等生態(tài),成就了“社交電商”典范;阿里則以電商為基,通過(guò)投資、合作拓展社交場(chǎng)景。LINE試圖兼得,卻因市場(chǎng)環(huán)境、資源分配與執(zhí)行力的局限,陷入“中間地帶”。

LINE或需更清晰地定位自身優(yōu)勢(shì)——是深化社交粘性,還是聚焦區(qū)域電商特色,亦或強(qiáng)化廣告與內(nèi)容變現(xiàn)。在全球數(shù)字化浪潮中,找到差異化路徑,而非簡(jiǎn)單模仿巨頭,或許才是破局之道。畢竟,在互聯(lián)網(wǎng)世界,“兩不像”的模糊地帶往往充滿風(fēng)險(xiǎn),但也可能孕育出獨(dú)特的創(chuàng)新機(jī)會(huì)。